�҇������a�Iӭ���lչ��C�� ס����-�������������\ALG

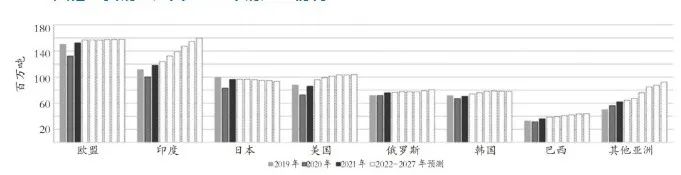

2022��һ���ȣ����ڶ����ޮa�����߳��mӰ푣��҇���F�a�����2021��ͬ�ڽ����˼s30%�����������C���IJy����2022���°��꣬���E���@ʾ�҇���ؔ�����ߌ�څ�ڌ��ɣ��@��������F������֮ǰ����Ҳ�ѽ������ˌ��l��1.46�f�|Ԫ����ŵČ�헂������а��������ϰ����102�����ͻ��A�Oʩ�Ŀ����·���F·��������a�I�@�^�ȣ���ǰ�����Y��

�Ĵ��|�ֲ����������H�������W�́����|�քe��783�fDWT��748�fDWTλ��һ�������w�����У�ϣ�D���Ї�����ʿ���¼��¡��ձ�����ǰ�塣ϣ�D���|���^65%��ӆ�����n�����S�Σ��Ї����|ȫ��ӆ�ξ��ڱ������S�Σ�����˼���ǣ����麽�\�c�촬������ձ���һ������44%ӆ�α��n�����S���£����\��r���\�r������^�ڱ������S�ı������s35%���� 2021��12�µף��҇��ֳִ���ӆ��9584�f�d�؇���ͬ�����L34.8%���_����5���¸ߣ�������I���a����ϵ�����ֳ�ӆ����/�������깤������ֵ���s��2.6�꣬����I���a�΄հ�����2024�꣬�ٔ���I���a�΄��Ѱ��ŵ�2025�ꡣ���⣬���y�����͚�a�I�������L늈����O�����h���Bֳ�b��lչ�Լ��Gɫ��Դ���Ԏ���������Ҳ�����m���ڡ��AӋδ��5��ȣ��҇������ИI��������ַ������L��2022�ꌢ���^1100�f����ͬ�������_��12%�� ���¶ȁ�����2021���°���ȫ��䓮a�����ٴ���ž�����4�·�ͬ�����L24%�ķ�ֵ����10�·�ͬ�����L9.8%���@һ�r��䓮a�����L���½���ӳ��2021���°����Ї�����F���a���Ƶļӄ������⣬�S���¹����鷴����2020��ͻ���Ч�������ˣ��������L�ž�Ҳ����ȫ��a�I���a���L�������ž�����2021��ף��½�څ���ƺ��ѽ���һ���̶��Ϸ�������2021��12�·�ȫ��a�I���a��䓮a���ĭh�������քe��1.2%��11%�����H؛�Ż���M���y��2022��ȫ��䓮a�����L���ž���2.2%���ҡ� 2021���҇��m䓮a�����w�½������촬��䓿����s980�f��ͬ�����L3.2%��δ������ ��ϢԴ����ҕ����ؔ�硢CNN���Ї������a�I�ИI�f����������ɭ�о� ���������e��ӡ�����������R��������̩���ڃȵĖ|�ρ����ҵ�䓮a���AӋ����չ���ڃ�ÿ�����L�s6.8%����2021���6200�f������2027���9000�f�����ɴˌ������ڝM���@Щ�����������L��䓲����������������Ļ��A�Oʩ���O�Ŀ���Լ����ڌ��������������ij��m�lչ�� �S������_ͻ�ӄ���Ŀǰ�ؾ��_ͻ�����Mһ���Ƽs2022���ȫ��䓲��Ј��������������͵�ʮ�Ĵ���F���a�������_˹�͞����m2021��䓮a����Ӌ�_��9700�f�����sռȫ��䓮a����5%������2020��Ĕ��������_˹Ҳ������ڶ���䓲ij��ڇ�����Ҫ�����Ј������W���Ј���ռ22%���������Ј���ռ23%���Լ��Ё��͖|�W�Ј���ռ20%�������⣬�����Ї����W�˺�ӡ���ڃȵ�������Ҫ䓮a�^����Դ��ȱҲ�����ڵ�ȫ��䓲Ĺ��o��ȱ�������L�U�� �����F�AӋ����F���a�ăɴ���Ҫԭ����—�F�Vʯ��ú̿�ăr�S���ڸ�λ��Mori�Q���F�Vʯ�r���ό���ÿ��130-150��Ԫ֮�g���ӣ���ú�r������ÿ��450-550��Ԫ֮�g���ӡ������F��Ҫ“���r�ҹ�ƽ��”���F�Vʯ�ͽ�ú��ԭ����Ͷ�M���X�Ĵ���ϝq�D��������t���������ܵ��D��������ԓ��˾�Ĺ��㣬����ԭ���ϡ�ȼ�Ϻͷ��N�r���j������9�µף��䱾�X���Ƚ���3�µļ���ÿ��������4�f��Ԫ(�s��314��Ԫ)������ԭ���σr����j���������F�����ձ�����ͬ���ձ���F���̿عɹ�˾(JFE Holdings Inc)���µğ���ӹ�˾���^��һ���ѽ���䓲ăr�����M������ɣ��_���˄��o䛵�ˮƽ���������ձ���F���^���@Ȼ�Բ�����ͣ�q�r���_���� �҇������a�Iӭ���lչ��C�� ס���� 2022��06��14�� 09�r ���\��W ���д��f�Ĕ����@ʾ��2022��4���������촬�Ј��ɽ�802�fDWT��443�fCGT��ͬ�ȷքe�½�49.8%��27.4%��1-4���۷e�ɽ�2854�fDWT��1466�fCGT��ͬ�ȷքe�½�45.4%��23%��ͬ�Ȕ����������Ј�ͬ�ڳɽ��ĸ���Ӱ����f���F���^�ӣ������Կ���4�½������@��խ������3��4�����B�m������4�®����F�h�����L22.7%����CGTӋ��1-4���۷e�ɽ����^“ʮ����”ͬ��ˮƽ����66.8%�������^һ����ͬ�ڱ��^�U��23.2%�� ����ڶ�����F���a�^�W�˵�䓮a����2021��ͬ�����L15%����2019��ͬ�����L1.5%�������b�ڮ�ǰ�ؾ��_ͻ���W����Ȼ���ʯ���o�����R�Mһ����ȱ���L�U��������Դ�r�ӣ��@���ؾ��_ͻ���ܕ�������Ҫ�����w��ȡ�Mһ�����Ʋú��Єӣ��Ķ��_�y�����W���Q�ͽ�����ӡ� ���������C���IJy��ȫ������M���AӋ���Ծ���ÿ��1.2%���ٶ����L����2021���19.6�|�����ӵ�2027���21.1�|�����ҡ� ȫ���a�I���Д༯�У����n�ɇ����S�ӆ���࣬�W���ɵش��|����e�O �c��ͬ�r��2021���Ї�����ć��Һ͵^�Ĵ�䓮a��ͬ�����L13%����2019�����L4.3%�����У�����ͬ�����L18%��ӡ��ͬ�����L18%���ձ�ͬ�����L16%���W��ͬ�����L15%���M���¹ڷ��������ٴ����������a�I���a�Ծ��Џ��ԡ� ����Ŀǰ���҇������к��a��70���l���a�ܳ��^1�|�������У����䡢��䓡�ɳ䓡���䓡��I䓡���䓹�����7��5��܈�C����F�a�I��֝M���˴����a�I�ľ������ṩ���|�����������Ѓr������䓲ĮaƷ�������a�I�Ŀ��ٰlչ���Ƅ�����F�a�I���m���¡����Д��M������F�ИI�ď�����֧�Σ��������촬�ИI�ڇ��H�Ј��ϵĸ��������҇������Ј����^10����ĵ��ԣ��������ѽ��_ʼ���K�����ǣ����K�����_ʼ���ⲿ�����ԛ]�з��ɣ������IJ��_���Ժܶࡣ�e�Dz��ϱ��X�������˹����X�ϝq���ɴˎ�����“��������Ч”���}Ŀͻ�@�� 2022��ȫ���䓮a�����L���ž� �����a�I������Ҫ�����ĽK�ˣ�ռ����F�������ļs5%�������Ї������a�I�ИI�f�������º��Q“�д��f”����������ɭ�о��șC���ĽyӋ������2022��һ�����������촬�Ј��ɽ�1837�fDWT��985�fCGT��ͬ�ȷքe�½�61.2%��37.4%����ͬ��ͬ���½������ȭh�Ȅt�ʬF�������^��һ���ȭh�����L11.3%��CGTӋ���������H�Ͻ���һ����ȫ��ɽ�����2016-2020��ͬ�ھ�ֵ��Ҫ�߳�43.6%�����촬�Ј��M�M�������ڵ�څ�ݛ]�и�׃��

2016-2022��һ����ȫ�����촬�Ј��ɽ���׃������λ���fCGT�����DԴ���д��f

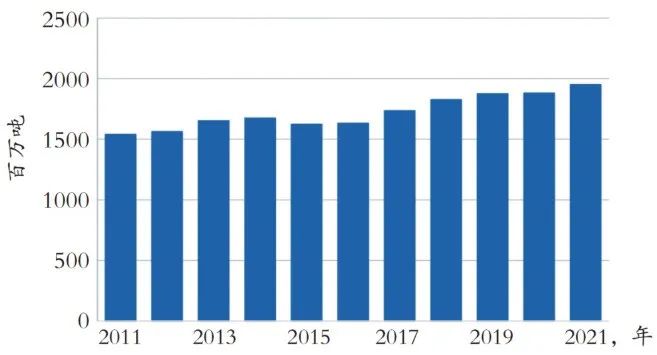

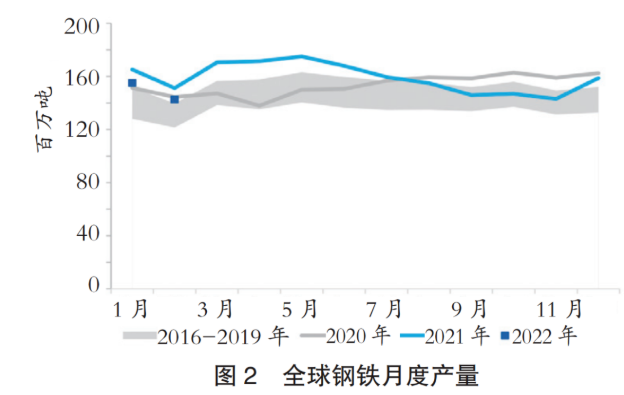

�^2021���ϰ�����F���o䛵�䓮a�����^2020��ͬ�����L12%����2021��ȫ���҇���F���a����10.3�|�����^�����½�3.0%������2021��9�¡�10�º�11�������µ�䓮a����2020��ͬ���½���20%���ϡ�

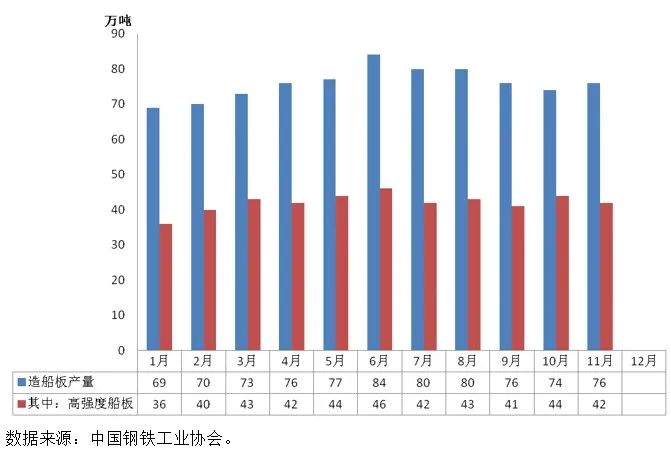

LNG�\ݔ���Ј��@�ØI���^���Pע���Ї��촬��I�{��6�Ҵ���LNG�\ݔ��80���|Ԫ����ŵij�����Ό��F��ͻ�ơ����⣬��С�ʹ����Ј����F�e�O׃����һ���Ќ�������С���촬��Iס�Ј��C���@�ø���ӆ�Ρ�

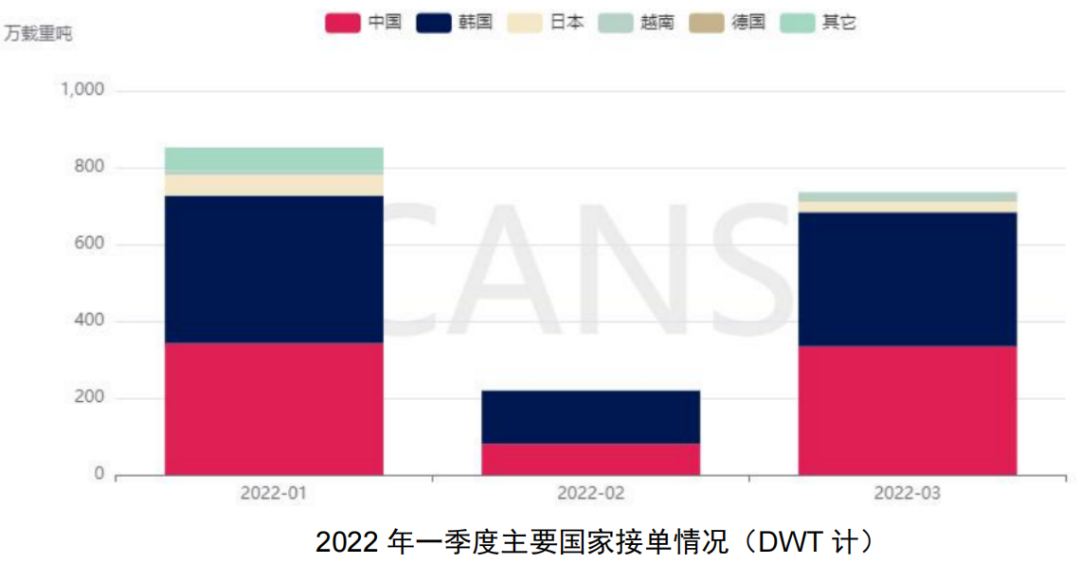

2022��һ���ȚW���|�c��Ҫ���e���|�ηֲ����\��Ӌ�����DԴ���д��f���½�ӆ�·��ҷֲ���������DWTӋ���҇��ɽ�993�fDWT��ռ������~48.6%��������һ���n���ɽ�873�fDWT��ռ������~42.7%��������֮����CGTӋ���n����һ��499�fCGT�����҇��ڶ���441�fCGT�����ɇ���Ӌռȫ����92%�������촬�I��2016���Ј��M�M��һ݆�{�����ԁ������n�ɇ��촬�I�ѽ��ɞ鮔��ȫ�����촬�Ј��µĺ��Ě����� ��һƪ 2008��10�����|��ʡ�C���������F��˾�ؽM�����I��С�M���M�L���Ї��Ϸ����չɷ�����˾�����ֹ�˾���������hί����ӛ-���_˹����

��һƪ ���w��ӆ���£�ԭ����ʮ�ŗl��˾�Ľ��I�������c�������P���ܲ��T���ʵĽ��I����һ��-���������