���އ��H���f-����ǰ�^�fľ�� �ƌW̽���¹����錦���չ�˾��Ӱ푼���څ��

�����I�����Ҏ���lչ �����¾�̖��30-2020-0030

�����S���r�g�����ƣ��¹����錦�����ě_�������@¶������_���Ǻ��չ�˾��������ˮů����֪�������ú����\ݔ�I�LJ�����ǰ���a�I�����w������׃�������ȷ�ӳ�ں��չ�˾������׃���У������չ�˾���\����Ҫ�����Ĕ���������һ�������ܼ��͵Įa�I���ô��������������錦���չ�˾��Ӱ푣������Pע���c�ĵ��������H�����ں��չ�˾�������¾��_Ҏ���\�������ҿ���ͨ�^�^�y���չ�˾�\��������ǰ��Ӎ̖���A�y������څ�ݡ�������չ�˾�Ĺ��c���ˣ����w�����Ĵ���Ҳ�Ͳ��h�ˡ�

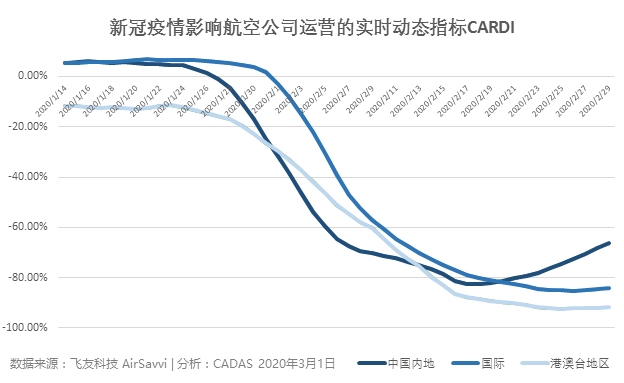

�����҂��\���w�ѿƼ�AirSavvi�ṩ���Ї����չ�˾�ֵ^���HͶ�ŵĺ�����λ��2019���c2020��ÿ�Ք������{��������^������CARDI��Real-time dynamic indicators of novel coronavirus affecting airline operations���¹�����Ӱ푺��չ�˾�\�I�Č��r�ӑBָ�ˣ������������������Ӱ푼����r�^�y������׃�ӣ�

����1����2019������ڔ�������11�죬ʹ2019���c2020���ÿ�씵���ڴ���������ͬ����2019��2��5��ƥ��2020��1��25�գ��������ڵĔ���������ƣ���

����2����ȡ��2020�ꔵ����1��8�������ų�Ԫ�����ڵ�Ӱ푡�

����3���\��7��ƽ��ƽ�������g����һ����������^��ͬ���ն��a���IJ���������

�������ψD���Կ������괺�\�_��߀�Ǻ������ģ��Ї��ȵ��c���H���\��Ͷ�Ŵ��w��5-6%��5-7%���ٶ����L���ȵغ����ܵ������錦���չ�˾��Ӱ����@Ҫ���ڇ��H�������ȵغ������p��Ͷ����λ���Գ�Ϧ/��һ�_ʼ�½��������H������λ�����½���1��31��/2��1�ղ��_ʼ���t�˴�sһ�ܵĕr�g������Ŀǰ���������H�����\�����½������ѽ����^�˃ȵغ�����δҊ�κη������E��

�����^��������ѩ�ϼ�˪���ܷ����л���c�_�����x��Ӱ푣��۰��_�^�����ĺ����\��������Ӱ��@¶ǰ�ѽ��½���11-13%��Ŀǰ��-92%�ĵ��ǻ����Ї��ȵ��Ј���Ψһ�|���_ʼ�������Ј����@�Ƿ���ζ���ȵ��Ј��Ĺ��c�ѵ����҂����X���@���YՓ��r���磬����2��19���_ʼ�ķ����Ǐ����̵�С�߳���ɵģ��@�����ڱ��^�̣��S�������ڵ��P�]������Ҳ�п����ٴ��»����ڶ����Д����S�����ͽ�����u���S�������յ������������L���������������^�m��������Ҳ���½���׃��һ�l�ǻ����������N�Д�����S������Ĝp�˺ͽ����ij��m�������ȵ��Ј����������m�������Ǿ���ζ�����c�������ˡ�

�����ȵ��Ј�������ȥ�Ώģ��҂���Ŀ�Դ������r�ӑBָ�˕���һ�r�g���V�҂����ǷN�Д��nj��ġ������҂����H���ԱOҕ�����Ј���څ�ݣ�Ҳ���Զ��쿂�w����������

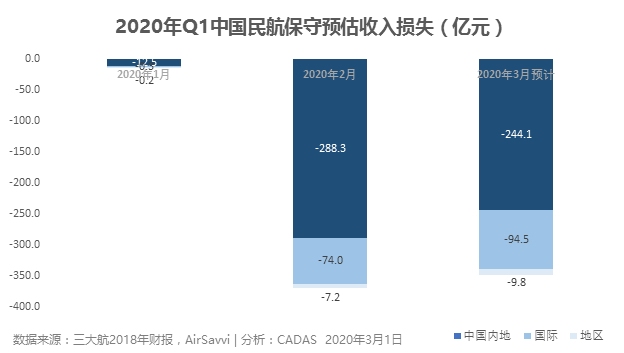

��������ĕr�g߀�ж��L�����y�A�y�������錦���չ�˾�����Ӱ푣�����пƌW�Ĺ��㣬��������P���e���չ�˾�����������a�I�İ�Σ�������������Ϻ��͖|�����չ�˾2018�������й���ķֵ^ÿ����λ��ƽ����λ���루�ȵ�668Ԫ�����H1��573Ԫ���۰��_�^781Ԫ�����������p����λ�������Եó�����ēpʧ��Ҋ�D����

�����ڵ���2�·ݣ��ȵ��Ј�ÿ��pʧ������ӽ�12�|Ԫ������ţ����¾�������Ş�pʧӋ����λ���������H�Ј�ÿ��pʧ����3�|��Ԫ��ȫ��ÿ��pʧ����15���|�������㣬1�·��ИI����pʧ13�|����Ҫ���ڃȵ��Ј���2�·ݹ�����ИI����pʧ�_����370�|��3�·��AӋ���H�͵^�Ј�߀���ڵ��ǻ����ȵ��Ј�������Щ�S���ơ������@Щ�ٶ���3�·��ИI�AӋ������pʧ����350�|���ҡ�����������쵽4-5�·ݣ���ô�ИI������pʧ���~�п��ܽӽ�1000�|��

�������ϵ�����pʧ�����Ǹ�������2018��ؔ��Ěvʷ��������ģ����^���أ���2018�굽2020��ă�����Ʊ�r��������������ÿ����λ�Ć�λ�����ǵ��ģ�����҂�ֻӋ��������λ������׃����ɵ�����pʧ���]�Ќ���λ�������ʣ����d���ʣ�������ɵēpʧӋ���Mȥ��

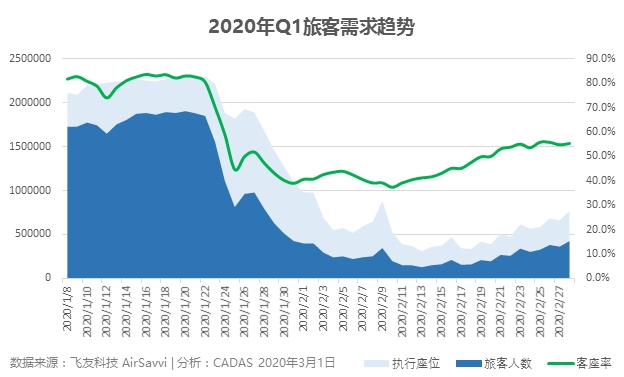

�����ψD�@ʾ�����鱩�lǰ���ȵ��Ј����d������80%���˺��d����Ѹ�ٻ��䵽60%���£��Еr��������40%�������Lj��w�ĺ��࣬��λ����׃����ÿ����λ�Ć�λ����߀�Ǖ��ܓp�������҂����^�y�����º����Ј���څ�ݕr�����HҪ�Oҕ���w������/���w��λ��������������׃����߀��Ҫ�����Pע�d���ʵ�׃��������ӳ�˹�����Pϵ��

��һƪ ī�����p��-�Ё����Ҝp��ͬ�n���g�����\ݔ

��һƪ ���ڲ�ԃ-�Ї��֣��Ї��c���n�g�������p��

- ���P����

- ·���錦�羳�u�҇��H�����\ݔ�ИI��Ӱ��ձ����H���f

- ·�V�ݳ��ڇ��H���f-4��1�����^�����R�\����Ҫ�q�r�ˣ��q����30%��

- ·������H���f���յ��x���֧����r����

- ·TNT��eBay��۾Wվ��������ʹ������

- ·�Ĵ��������H���\-���c���@�Ӿ��h�����h�Ļ���Ё�

- ·�ຣ�����_ȫʡϵ�y��ȫ���a�������h�������H���f��˾

- ·��Ó�S���]����ELVI�����Ƴ��r��ʳƷ���ͷ���

- ·���M�����¼��g���ƏV����-�����p�����

- ·�P���������Ĺ�Ԋ(�P���������Ĺ�Ԋ�䮋�DƬ)