2. �Y���ؽM���� �@�·�̩������������ɡ��^���J���Լ��F�йɖ|�J�����N��ʽļ�Y-��������\

������ȡ��3����H�أ������˳�����ԓ�Ǹ�����ϣ�������ĽY�����۸��ľo���^���J��������ֻ��18���µĕr�g���۸��o���L�ڳ��Ї�̩����Σ�C�����Aviation 2020��ʹ���͌��K�Y���������еă��ȹɴ���ʌ������l���ˇ�̩��ُ������ע�N��

�����۸��ij��F��ע�Y������ı�����Ŀǰ���S�֬F��ľ��档���Ԟ�Ҳ�Ǯ��������m���x��

����4. ̫�ňF�w���S�DZ����ؽM������A��

��������ȫ���8����H�ÿͳ��\���Լ����������؛�\��˾����̩����ۺ��I�ĵ�λ�_���y�Ժ��ӡ���ȻҲ���m�и�������ۺ����@�ӵ�������ϣ���ֵ�һ���������s���]�ܺ��Ӈ�̩�ĵ�λ��

�����挦ǰ��δ�еĬF�����ij̶ȣ���_����̩�����@�������б���������ʹ�䲻�ò���������ݔѪ���İ��š�

������ ��������������Щ�������ƵĹ�˾

������ ��Ȼ���M�˸۸������µĹɖ|��ԭ��̫�š������Լ������ڇ�̩�Ĺɷ��ԾS�����c֮ǰ��һ�µ�����ˮƽ����Դ�����A���

����Ŀǰ���挦���I��ʒ�l�����L�U���ƽǶȣ��Q���Ј����]�ж��������������I�Аۺã�����֮ǰ�ͷ��،�������˾��ȫ�����ˣ��Ͳ��y���⺽�IĿǰ�����Y�Ј��ľ�����

�����ĺ��I�����w�������ڽ���3������ij��ڣ��۸���ᘌ����б�����˾�p������ۙC�������M��Ҳ���nj�ȫ�ИI��һ�ι�ƽ�����ˡ�

������ �����ԁ�����̩�ĹɃrҲ��һ·����

���������ؔ��˾˾�L�ï����Ԓ���f�������o��۵ĺ����P�I����Ҫ�������̩�������������������F�}Ŀ�����ڱ����������չ�˾Ҏģ�^С���o��ȡ�Ì��⺽�࣬������ꑻ��⺽�չ�˾ȡ�ã��@����۲��á���

�����]��׃��������õ�׃�����@���Y���o���ǿعɹɖ|̫�ňF�w��⿴���ġ�

����1. ���錦��̩���յě_���cӰ�

�������I����۽��������Ļ�ʯ

������Ȼ����@�ѳɞ�һ�ݡ��vʷ���ļ����������I�_���ڻػغ���Ȼ����۵Ľ��ں��Q���ṩԴԴ���Д�Ļ�����

��������ۺ��յĠ�r����ʹ�]�������Ӱ푣�Ҳһֱ���������Ͽ�����������ڽ������鱬�lǰ����ۺ���߀�漰�����P�ڂ�����Ƿ�İ���������۷�Ժ�����С��Q��Ԓ�f���˿̼�ʹ���������������������ۺ������@���Y��������Ŀ�������ڏ��a֮ǰ���I���������µ�Ƿ�

�����������̩���f�������R���L�U�s�������^������s�����ڙC�����u���J���L�U�r�����HҪ���]�����Ӱ푣���Ҫ�cĿǰ��������R�������ʎ��ϵ������װl������ۙC�����}�y�Լ��Ї����հ�ȫ�sՄ̫�ňF�wؓ؟�˾���һ헲��ò��Pע�ľ���

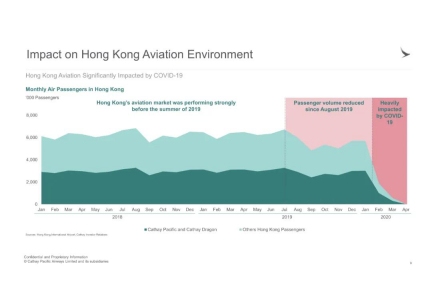

�����Ƀ�λ���������Ͱ��ޙC��������1945��ć�̩���գ������fһ·Ҋ�C����۵��v�w�c�lչ��Ŀǰ����̩����238��Ҏģ�ęCꠣ���50%����ۙC���r�̣�4�Ҿ���������\ݔ�Y�|�Č��w��2019������\ݔ�˳��^3500�f�ij˿͡�

�������ˑ������飬��̩���@�ׂ����ѽ���ʩ��һϵ�е��{����ʩ����������Ӝpн���c�����_�ɆT����Ը�oн��Ӌ�������t�C�����Լ��w�C��ǰ���۵ȷ�ʽ��������I���\�I���X��

����δ�����۸������Ї�̩6.08%�Ĺɷݡ��@Ҳ����ʷ�ԁ��۸���һ�����M�ɷ�ʽ��ֱ��Ͷ�Yһ��˽�˹�˾��

����7. ��̩�ġ������顱�r�������K�Ԍ����G���ܲ�

����• �^���J����~78�|��Ԫ

������ʹ���@Щ��ʩ֮�£���̩Ŀǰ�Ŀ��\���MҲ�H������ͬ�ڵ�1%����̩�ڹ����и���ֱ�ԡ���ζ����̩��2020��2���ԁ�ÿ��̝�p�F��25-30�|��Ԫ����

�������]��Ŀǰ������քݣ��Ĵ�ֳ��l�����܇����Լ����ћ]���ˮ���������_�������Đۺá�

������������c��ꑅ^�e�����ġ������^����ͬ�r߀�����c�����Ϊ���ӆ���ú����\ݔ���ల�ŵę������@Щ�YԴ�����LJ����������������߂�ġ�

�������꣬��Ӣ�p���ڡ�����������һ��9�l�о��Ќ���ۺ��I�ĵ�λ�������Z��������e�����^���������������H�ͅ^�����ĵĵ�λ�������ע�Բ�����۞���Ҫ�I�I�صĺ��չ�˾���c���ú������P���ИI���^�m���I����

������97�ػ��ԁ�����ۺ��I�����Y��Ӣ�Y֮���͏ě]��ֹͣ�^���@�ӵĶ���˼�S������Ӱ�����۵ĺ��I�����@�·�̩���Y���ؽM��������Ԓ�}Ҳ���Ի����ٿ����@�ӵ�Ӱ�ӡ�1985�꣬���˲ܹ��ͬ����\����Ӣ�|�����Q�ꡢ�T�����Լ����Y�C�����y���A�������ֺ̾���۰ć��H����˾��������۳����������ա����������������̩�ں��I�ĉ��Д��λ�������������ζҲ�dz����@��

�����ڽ������A�����L�r����̩���յ���ϯPatrick Healy�dz�ֱ�ر��_���@�����Y�ؽM�Ě���F�������F����Ŀǰ���ؽM�����LJ�̩����������Ψһ�x����]���@����������̩�K���挦��I���Ʈa����

���������̩���������ϙ�֦�r����Ȼ�H���cͶ�\֮�⣬��̫��Ҳ���Լ��Ŀ��ƙ����ӷ����������������M��֮�r���Z����������һ���Є��ˣ����������ňF�w������ͨ�^���ӹɱȵķ�ʽʹ̫��ʧ����̩���ƙࡣ������@�����Z������F�ڑ�ԓҲ����Ȼ��Ч�ġ�

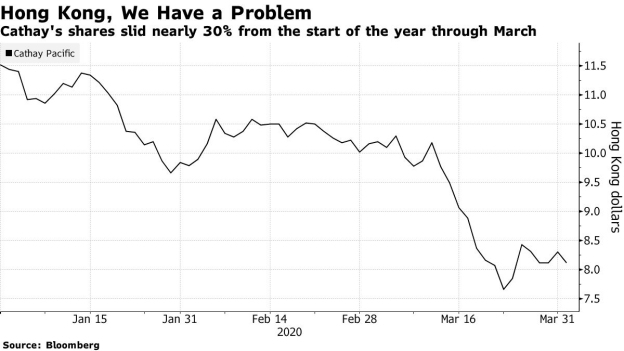

�����۸����@�ε�Ԯ���У���Ȼ�����Ї�̩6.08%�Ĺə࣬���ĸ��N�����Ͽ��Կ������M�����Ó�x��̩�s�Ǹ۸����_��Ŀ�ˡ���̩��۸�����l�еă��ȹɹ�Ϣ��ǰ�����3%һ·���L���������9%�����Еr�gԽ�L����̩�����R������ص�ؔ�Չ�����

����6. �ȇ�̩������ۺ��գ��۸��Ƿ�ƫ�ģ�

�����c�ə�Y���^�麆�ε��¼��º��������ڽ���3�¾��i��������ݔѪ����ͬ����̩���@���Y���ؽM�_���ǡ��������t�������g�����R�ĸ����Y�����đ�ԓҲ���ஔ���ۡ�֮ǰ��һֱ�Ђ���������ɖ|�ć������������@�ΙC���M���ڇ�̩�Ĺɱȣ���̫�Š��Z�����Ԓ�Z�ࡣ�Y��ӡ�C���@�N�y���]�гɞ�F����

���������ڸ����������꣬��һ���������������ԭ���Ǽ�ϣ��ͨ�^����@��һ���߶ȳ�����Q���Ј��������չ�˾�����M���������������Ї���������

����������h���l��׃��֮�r���@��һ�Ҹ�������ںϵ���I�����ȡ��ƽ�⣬ʼ�K���LJ�̩��δ�������挦���}Ŀ��

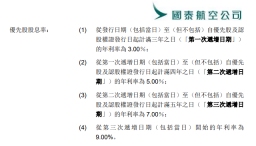

����• �۸��Jُ���ȹɣ����ȹɃr��ÿ��100��Ԫ�����Jُ���~195�|��Ԫ���۸�߀�ɸ�����Ҫ����ʹ19.5�|��Ԫ���J�ə��C��

����3. ����۸����҂���Ψһ�x��

����5. ��θ۸�Ҫ���־ȇ�̩��

�������������̩�����������I�⣬��Ͷ���Y�I���ÿһ�����ƺ�����������ĺ�����؛���ڱ�ֵ�ľ�̝�����ꡰ��r����ُ��ۿ��\���ټ��φT���漰����¼�����ʎ�c�����ټ��������Ӱ푣�߀�ǻ\���ڇ�̩��δ���lչ�IJ��_�����ء�

�������εķ�������ͨ�^�����ه����϶��DZ��Ĭ�S������߀���Z��һ����ע�Y�x�ա��@���e�ӿ��ܲ��܃H�ć������Q�Ƕȁ����x�����ٿ��Խ��x�����@�������϶��ǵõ����Č�����J�ɡ�

������ ����ǰ4���£�����Լ��|���������ɞ��̩��Ӱ������صą^���S���W������İlչ�������^��Ӱ푌�����4���Ժ���u�@�F��څͬ��

�����۸�����ÿһ���X���ڶ����ܱ�����Ժ�h�T���|ԃ�������һ��Ԯ���Y��������y�r���\ݔ���L��������ؑ����۸��ij����c�x��ʼ�K߀����Ҫ���@���������@�����ġ�����Ԯ�������ա��Y��߀���ա������������ڬF���@���r�]����ô��Ҫ�ˡ�

������Ȼ�LJ�̩�o�ε��x���˸۸��������������ĽY�������@�ε��Y���ؽM�����S���ˇ�̩ԭ�еĹə�Y�������˸۸����Ń����^��T�M�M��˾�⣬����I�Ľ��I��������������̫��Ӱ푺�׃�ӡ�

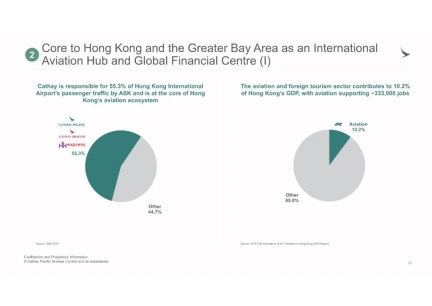

������ ��̩ռ������ۙC��55.3%���ÿ������������I�����c���ΘIһ�������10%�����GDP�������33�f�����ؾ͘I��λ����Դ��������

�������˽���ۺ������������т����y�l�F���ɼҺ�˾������ǰ��ؔ�ՠ�r��δ����ӯ�������_�������O��ą^�e����ʹ���������𣬾������Ǽ{���˵��X��Ͷ�Y�؈��ʺ��Y���L�UҲ��Ҫ֔�����]�����ء�

�����ć�̩������ļ�Y;���ɿ������c���������������ձ��ȡ�����ṩ�o���J��ģʽ��ͬ���@�·�̩��ݔѪ�������H������ȫ�ɸ۸����Y�����Dz����˶���R�µķ�ʽ��

�����ڳ�����ۿ��\�Լ����^ͣ�w�������H��������ۺ���Ŀǰ���Ј����~Ҳ�ǽ�����ȡ���ۺ����}Ŀ�ĸ�Դ߀�dz����������������顣

��������ÿ��30�|��Ԫ������Ӌ�㣬�@��390�|��Ԫ��ļ�Y���پS�և�̩ƽ�����^2020���@����Σ���ĕr�g���Ŀ�ļ�Y��Ҏģ��������̩�Ŀ�ļ�Y���~��50�|��Ԫ��߀��Ҫ�����¼��º����ڽ���3�������õ��ľo��Ԯ�����s130�|��Ԫ����

���������ǃ�λͬ�麽˾��Ҳͬ�ӽ��v�����鿼�ć����Ϳ������ڴ˿̺�ӆ���ɳ��N���Z���c̫���Լ��۸��_�ɷ������У��_�����ٲ��ס��@�ӵ��e��ȷ�ֹ��ԭ�йə��ϡጣ�Ҳ���@������ɖ|����̩δ���ĈԶ�֧�֡�

�����۸����������������Ų��292�|Ͷ�M�������Y��ռ��2/3�ı���������������ɖ|��̫�š�����������������Ҳ���ó����^�ك|��Ԫ�������y�������ȡ���̩������ý�w�������ĸ۸���ȫԮ�����f�����ڲ������_��

������ ��̩������19��7������m��������¼��Լ�������p�ش��

���������乫���Ĕ���������ǰ4���£���̩���d���˔��^����ͬ���½���64.4%���\���½���49.9%��Ŀǰ��6�·ݣ����\��Ҳ�H������ͬ�ڵ�5%��

������̩����������ۺ��I��֮�o�����ϴ�

����• �F�йɖ|���ɣ����Jُ�r4.68��Ԫ����ÿ11�ɫ@�l7�ɵķ�ʽ��F�йɖ|�I��117�|��Ԫ��ԓ�r���^��̩Ŀǰ���Ѓr8.81��Ԫ�ۃr46.9%��

�����ܶ����ñ��ո۸�����̩�ij��������c������cȡ����ۺ��յĈ����¼���ȣ�ԇ�D�f���۸��ڌ���������˾�������@����ɫ���R���^�e������

�����۸����ֿ��ԏć�̩֮����ۺ��I�ĵ�λ�Լ����I������۽��������Ãɂ��S�ȁ�������

�����@�·�̩�����������M�ɡ��^���J���Լ��F�йɖ|�J�����N��ʽļ�Y�����У�ǰ�ɷN;����ͨ�^�۸��e������Aviation 2020 Limited���x���Y��

��һƪ �|������a�͙CARJ21�֏;��³˄���Ӗ

��һƪ ������ѣ�������ڲ�Ҫǰ������

- ���P����

- ·������˾�y������f�yԇ���¿�h����C�w�C

- ·���_�R������}�ķ��Ճ��ݡ�ʹ�÷������Ŀ��������fedex���H���f��˾

- ·���M����Є� �χ��cٝ�B��"��һ�����з��"-���\��ԃ

- ·���գ��Ѵ����|���a�� �cȼ�lչ�������桱

- ·�Ĵ������������m���Ͳ����׃ȁ��������H���f�ă��ӄ��ȣ��l؛�r����

- ·���⺽�C�MҲʩ���˺���z�y����-���\���ڲ�ԃ

- ·���Ҹ��x������M�Йz�y-���\�M�ò�ԃ

- ·����ȫ���T�{��o�˙C�����¼� �_�W���L��֮��-�W���\����

- · ҕ�l��Դ����ҕؔ�� ӡ�Ⱥ��I����ʿ�J��-�|��NRT