╬ęć°╣▓ėŗ│÷┐┌Ė„ŅÉ┤¼▓░2189╦ę-ę┴└╩┐š▀\

Ż©╦─Ż®Ė▀Č╦«aŲĘ╚ĪĄ├ą┬═╗ŲŲŻ¼ŠG╔½▐Dą═╦┘Č╚╝ė┐ņŻ©ę╗Ż®ć°╝ęęÄäØ×ķ┤¼▓░«aśIĖ▀┘|┴┐░lš╣░čČ©ĘĮŽ“

«öŪ░Ż¼ä┌äėė├╣żŅ}─┐ęčĮøć└ųžė░ĒæĄĮąąśIĮĪ┐Ą░lš╣ĪŻš■Ė«ėąĻP▓┐Ęų║═┤¼▓░Ų¾śIæ¬ĮoėĶĖ▀Č╚ųžęĢŻ¼▓ó▓╔╚ĪĘeśOėąą¦┤ļ╩®ĪŻę╗ĘĮ├µŻ¼įņ┤¼Ų¾śIæ¬╝ėÅŖä┌äš╣żĻĀ╬ķų╬└ĒŻ¼╠Į╦„Ė─Ė’¼Fėąė├╣ż─Ż╩ĮŻ¼ĶF┬Ę▀\▌ö╔Ž║Ż┐š▀\Ż¼═©▀^▀m┴┐į÷╝ė▒Š╣żöĄ─┐Īó▀M▓Į╣ż╚╦┤²ė÷ĪóĖ─╔Ų╣żū„ŁhŠ│Īó═Ļ╔Ų╣ż╚╦╝╝─▄┼Óė¢¾wŽĄĄ╚ĘĮ╩Į┼Óė²│÷ę╗ų╗ĘĆČ©ĪóĖ▀ą¦Ą─ä┌äš╣żĻĀ╬ķĪŻ┴Ēę╗ĘĮ├µŻ¼ĘųŅÉ╩®▓▀Ż¼Ė∙ō■Ų¾śI¼Fėą╗∙ĄA║═Śl╝■Ż¼į·īŹ╠ß╔²╔·«aą¦┬╩Ż¼ĘĆ▓Į░lš╣ūįäė╗»╣żčbĪó╠ß╔²ą┼Žó╗»╦«ŲĮ║══Ų▀MųŪ─▄ųŲįņŽÓĻP╝╝ągĄ─æ¬ė├Ż¼ŠÅĮŌ«öŪ░ŠoÅłĄ─ė├╣żą╬ä▌ĪŻ│²┤╦ų«═ŌŻ¼┤¼▓░Ų¾śIæ¬╝ė┤¾┼c┤¼▓░ŅÉį║ąŻ║Žū„Ż¼▀M▓ĮĮ╠ė²┘|┴┐Ż¼╝ėÅŖįOėŗ║═╝╝ągŅÉ╚╦▓┼Ą─┼ÓB┴”Č╚Ż¼┤“įņąŻŲ¾║Žū„ą┬ÖCųŲĪŻ

ĘĄ╗ž╩ūĒō ╚²ĪóĮøØ·▀\ąąųąĄ─Ņ}─┐║═└¦ļy

╔Ž░ļ─ĻŻ¼įŁ▓─┴ŽārĖ±Ą─▀^┐ņ╔ŽØqŻ¼▓╗āHĢ■ī”╬ęć°┤¼▓░┼c║Żč¾╣ż│╠čbéõųŲįņśIįņ│╔śO┤¾ė░ĒæŻ¼Č°ŪęĢ■ć└ųžø_ō¶╬ęć°ųŲįņŅIė“Ą─Ė„éĆąąśIĪŻ─┐Ū░╬ęć°Ė▀╝╝ągĪóĖ▀ĖĮ╝ėųĄųŲįņ«aśI┼cįŁ▓─┴ŽųŲįņąąśI│÷¼FĄ─└¹ØÖ┬╩Ą╣ÆņĄ─ŪķørŻ¼īóĢ■┤“ō¶Ų¾śI╬┤üĒ░lš╣Ą─ą┼ą─Ż¼╠žäe╩Ūį┌ć°ļHš■ų╬ĪóĮøØ·ą╬ä▌▌^×ķć└ųžĄ─¼FļAČ╬ĪŻĮ©ūhŽÓĻPš■Ė«▓┐Ęųæ¬│ų└mĖ▀Č╚ųžęĢ┤╦Ņ}─┐Ż¼└^└m╩╣ė├║Ļė^š{┐ž╩ųČ╬┐žųŲįŁ▓─┴ŽārĖ±Ą─ĘŪ└Ēąį╔ŽØqŻ¼▒Żūo╬ęć°┤¼▓░«aśIĮĪ┐Ą┐╔│ų└m░lš╣ĪŻ

Ż©Č■Ż®ąąśI└¹ØÖį÷ķL├„’@Ą═ė┌╩š▀M

Č■ĪóĮøØ·▀\ąąųąĄ─╠ž³c

Ż©ę╗Ż®ūĮūĪć°ļH║Ż╩┬ą┬ęÄĦüĒĄ─ą┬ÖCė÷

╬ÕĪóŽÓ ĻP Į© ūh

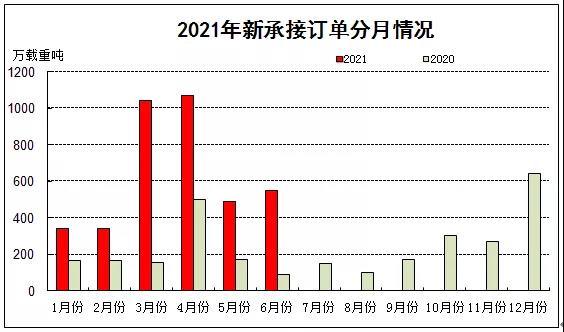

2021─Ļ╔Ž░ļ─ĻŻ¼ć°ļH║Į▀\╩ął÷╗ž¤ßŻ¼╝»čbŽõ║Ż▀\ąĶŪ¾═·╩óŻ¼╚½Ū“ą┬įņ┤¼╩ął÷╗Ņ▄SŻ¼╬ęć°įņ┤¼╚²┤¾ųĖś╦īŹ¼F▌^┤¾į÷ķLŻ¼ć°ļH╩ął÷Ę▌Ņ~▒Ż│ųŅIŽ╚ĪŻ┤¼▓░ąąśI╩š▀M║═│÷┐┌═¼▒╚į÷ķLŻ¼Ą½╩▄õōĶFĄ╚įŁ▓─┴ŽārĖ±┤¾Ę∙╔ŽØqė░ĒæŻ¼Ų¾śIė»└¹─▄┴”Ž„╚§Ż¼╠žäe╩Ūįņ┤¼Ų¾śI└¹ØÖ┤¾Ę∙Ž┬ĮĄŻ¼┤¼▓░«aśIŲĮĘĆĮĪ┐Ą░lš╣╚į├µ┼Rć└ųž╠¶æĪŻ

╔Ž░ļ─ĻŻ¼╬ęć°į┌Ė▀╝╝ąg┤¼▓░║═║Żč¾╣ż│╠čbéõčą░l║═Į©įņŅIė“▓╗ųąöÓ╚ĪĄ├ą┬Ą─═╗ŲŲŻ¼ČÓą═ŠG╔½äė┴”┤¼▓░īŹ¼F┼·┴┐Įėå╬ĪŻ23000TEUļp╚╝┴Žäė┴”╝»čbŽõ┤¼┼·┴┐Į╗ĖČĪó╩ūū∙17.4╚fĘĮę║╗»ūį╚╗ÜŌŻ©LNGŻ®ĖĪ╩Įā”┤µį┘ÜŌ╗»čbų├Ż©FSRUŻ®Īó╚½Ū“ūŅŽ╚▀M├±ė├ßtį║┤¼Īó╚½Ū“ūŅ┤¾╗▄ćīŻė├▀\▌ö┤¼Īó│¼┤¾ą═ųŪ─▄╗»ūį║ĮĮg╬³═┌─Ó┤¼Ą╚Ė▀Č╦┤¼▓░║Ż╣ż«aŲĘīŹ¼FĮ╗ĖČĪŻ╬“┐š”╠¢ūŅ┤¾Ž┬Øō╔ŅČ╚▀_ĄĮ7709├ūŻ¼äōįņ╬ęć°¤o╚╦¤o└|Øō╦«Ų„Ž┬Øō╔ŅČ╚ą┬╝oõøĪŻ21╚fćŹLNGäė┴”╔óžø┤¼Īóļp╚╝┴Ž▓╗õPõō╗»īWŲĘ┤¼Īó7000▄ćļp╚╝┴ŽŲ¹▄ć▀\▌ö┤¼Īó15╚fćŹ╠Kę┴╩┐ą═░▒╚╝┴ŽŅA┴¶ė═┤¼Īó╝ū┤╝äė┴”ļp╚╝┴ŽMRą═ė═┤¼Ą╚ŠG╔½äė┴”┤¼▓░īŹ¼F┼·┴┐│ąĮėĪŻ

ę╗ĪóĮøØ·▀\ąą╗∙▒ŠŪķør

Ż©╚²Ż®ģR┬╩▓©äė╝ė┤¾┤¼▓░Ų¾śIĮøĀI’LļU

Ż©Č■Ż®╝ėÅŖõōĶFĄ╚įŁ▓─┴ŽārĖ±║Ļė^š{┐ž

Ż©╬ÕŻ®┤¼┼õ«aŲĘ╚ĪĄ├ą┬▀Mš╣Ż¼«aśIµ£╣®Įoµ£Ė³╝ė═Ļ╔Ų

╔Ž░ļ─ĻŻ¼╬ęć°┤¼▓░┼õ╠ū«aŲĘčąųŲ╚ĪĄ├ą┬▀Mš╣Ż¼▓┐ĘųĒŚ─┐īŹ¼F┼·┴┐čb┤¼ĪŻ╚½Ū“ūŅąĪĖūÅĮĄ─┤¼ė├Ą═╦┘ļp╚╝┴ŽÖCŻ©ŖW═ąčŁŁhŻ®░läėÖCŻ¼Bą═ę║žø┼ōžø╬’ć·ūoŽĄĮyĪó│¼┤¾ą═╦«Ž┬ę║ē║ŲÕ^ÖCĪó╚╝ÜŌ╣®ĮoŽĄĮyŻ©FGSSŻ®ĪóR6╝ē║Żč¾ŽĄ▓┤µ£Ą╚ĒŚ─┐║═«aŲĘīŹ¼F«aśI╗»æ¬ė├Ż╗į÷ē║Ų„ĪóļŖ┐žŽĄĮyĪóė═ņF╠Į£yŲ„Ą╚║╦ą─Č■▌å┼õ╠ū╝■īŹ╩®┴╦š¹ÖC┼õÖC“×ūCŻ¼ęčŠ▀éõčb┤¼æ¬ė├Śl╝■ĪŻ╩▄ą┬╣┌ę▀Ūķė░ĒæŻ¼▓┐Ęųć°═Ō┼õ╠ū«aŲʤoĘ©░┤ĢrĄĮÅSŻ¼┐š▀\ł¾ār║Ż▀\ārĖ±Ż¼×ķ┤_▒Żį┌Į©┤¼▓░┼c║Żč¾╣ż│╠čbéõ░┤ĢrĮ╗ĖČŻ¼ć°ā╚┤¼▓░┼õ╠ūŲ¾śI┼c┐éčbŲ¾śIĘeśO┼õ║ŽŻ¼ū÷║├«aŲĘ╠µōQ║═░▓čbš{įć╣żū„Ż¼▒ŻšŽ┴╦«aśIµ£╣®Įoµ£ĘĆČ©ĪŻ

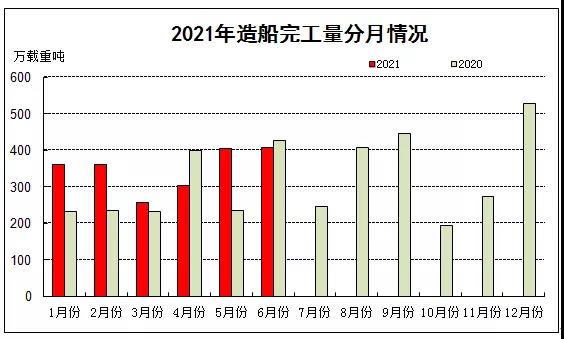

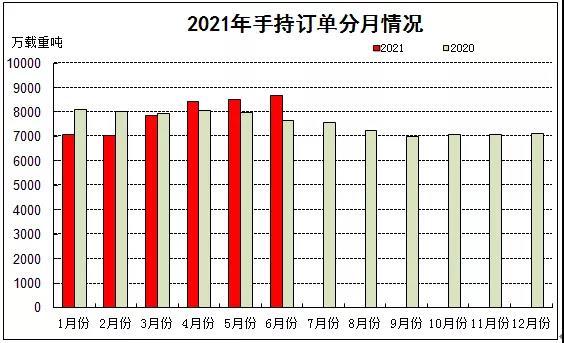

2021─Ļ╔Ž░ļ─Ļ┤¼▓░«aśIĮøØ·▀\ąąĘų╬÷

2021─Ļ07į┬26╚š 11Ģr ųąć°┤¼▓░«aśIąąśIģfĢ■

╔Ž░ļ─ĻŻ¼į┌ą┬╣┌ę▀├ń╣®ĮoĄ─Ė─╔Ų║═žöš■┤╠╝żš■▓▀Ą─ū„ė├Ž┬Ż¼╚½Ū“ĮøØ·ąĪĘ∙╗ž╔²ĪŻĄ½ć°ā╚═ŌŁhŠ│ę└╚╗ÕeŠCÅ═ļsŻ¼▓╗┤_Č©▓╗ĘĆČ©ę“╦žę└╚╗▌^ČÓĪŻć°ļHžøÄ┼╗∙ĮĮM┐ŚŻ©IMFŻ®▓┬£y2021─Ļ╚½Ū“ĮøØ·į÷╦┘īó╝s×ķ6%Ż¼╚½Ū“ĮøØ·Å═╠KīóĦäėć°ļH║Ż▀\┘Qęū╗ž¤ßŻ¼ŅAėŗ╚½─Ļ║Ż▀\┘Qęūį÷╦┘īó│¼▀^4%ĪŻĮ±─Ļ3į┬Ż¼ĪČųą╚A╚╦├±╣▓║═ć°ć°├±ĮøØ·║═╔ńĢ■░lš╣Ą┌╩«╦─éĆ╬Õ─ĻęÄäØ║═2035─Ļ▀hŠ░─┐ś╦ŠVę¬ĪĘš²╩Į░l▓╝Ż¼├„┤_╠ß│÷═Ųäė┤¼▓░┼c║Żč¾╣ż│╠čbéõ«aśIäōą┬░lš╣Ż¼ņ¢╣╠┤¼▓░ŅIė“╚½«aśIµ£ĖéĀÄ┴”Ż¼═Ų▀MÓ]▌åĪó┤¾ą═ę║╗»ūį╚╗ÜŌŻ©LNGŻ®┤¼▓░║═╔Ņ║Żė═ÜŌ╔·«aŲĮ┼_Ą╚čą░læ¬ė├ĪŻų¦│ų╔Ņ║Ż║═śOĄž╠Į£yĄ╚┐Ų╝╝Ū░čžŅIė“╣źĻPŻ¼ķ_š╣“į²ł╠Į║ŻČ■Ų┌Īóč®²ł╠ĮśOČ■Ų┌Į©įOĄ╚ĪŻć°╝ęėąĻP▓┐ĘųĪóĖ„ĄžĘĮš■Ė«š²į┌蹊┐ųŲČ©ėąĻPīŻĒŚęÄäØŻ¼┬õīŹŽÓĻPų¦│ųš■▓▀║═┼õ╠ū┤ļ╩®Ż¼ų\Ų¬▓╝Šų“╩«╦─╬Õ”┤¼▓░«aśIĖ▀┘|┴┐░lš╣ĪŻ

Į³─ĻüĒŻ¼╩▄│Ū╩ą╗∙ĄAįO╩®Į©įO║═’LļŖ«aśI┐ņ╦┘░lš╣Ą─ė░ĒæŻ¼čž║ŻĄžģ^┤¼▓░Ų¾śIĄ─╩ņŠÜ║Ė╣żĪóÖC╝ė╣żĄ╚╣ż╚╦┴„╩¦ć└ųžŻ¼═¼ĢrŻ¼┐ņ▀fąąśIę▓╬³ę²┴╦ę╗┼·┤¼▓░Ų¾śI┬Ü╣żŻ¼Ų¾śIų╗─▄ĄĮįŲ─ŽĪó┘Fų▌ĪóĖ╩├CĄ╚▀ģ▀hĄžģ^šą╩šę╗ŠĆ╣ż╚╦Ż¼─Ļ▌pä┌äė┴”▓╗ūŃų▒Įėįņ│╔┤¼ÅS╣ż╚╦─Ļ²gĮYśŗŲ½┤¾Ż¼ąąśI┐╔│ų└m░lš╣┤µį┌ļ[╗╝ĪŻ│²┤╦ų«═ŌŻ¼ė╔ė┌┤¼▓░Ų¾śIķLŲ┌ą¦ęµ▓╗Ė▀Ż¼ļyęį╬³ę²ĄĮā׹ŃĖ▀ąŻ«ģśI╔·Ż¼║▄ČÓ┤¼▓░┼c║Żč¾╣ż│╠ŅÉīŻśI«ģśI╔·ę▓▓╗įĖĄĮ┤¼▓░Ų¾śIųą╣żū„ĪŻ─┐Ū░Ż¼┤¼▓░Ų¾śI├µ┼RĄ─ā׹Ń╝╝ąg╚╦▓┼║═╩ņŠÜ╝╝ąg╣ż╚╦ļp╚▒Šų├µ╗“īó╚šęµć└ųžĪŻ

Ż©╚²Ż®┤¼▓░Ų¾śIæ¬Ė▀Č╚ųžęĢä┌äė┴”Č╠╚▒Ņ}─┐

╔Ž░ļ─ĻŻ¼╬ęć°įņ┤¼╚²┤¾ųĖś╦ć°ļH╩ął÷Ę▌Ņ~Š∙▒Ż│ųį┌╦─│╔ęį╔ŽŻ¼įņ┤¼═Ļ╣ż┴┐Īóą┬Įėėåå╬┴┐Īó╩ų│ųėåå╬┴┐ęį▌dųžćŹėŗĘųäeš╝╩└Įń┐é┴┐Ą─44.9%Īó51.0%║═45.8%Ż╗«aśI╝»ųąČ╚▓╗ųąöÓ▀M▓ĮŻ¼įņ┤¼═Ļ╣ż┴┐Ū░10╝ęŲ¾śIš╝╚½ć°75.7%Ż¼▒╚2020─ĻĄū▀M▓Į5.1éĆ░┘Ęų³cŻ╗ą┬Įė┤¼▓░ėåå╬Ū░10╝ęŲ¾śIš╝╚½ć°79.5%Ż¼▒╚2020─ĻĄū▀M▓Į5.3éĆ░┘Ęų³cŻ╗╩ų│ų┤¼▓░ėåå╬Ū░10╝ęŲ¾śIš╝╚½ć°71.4%Ż¼▒╚2020─ĻĄū▀M▓Į3.4éĆ░┘Ęų³cĪŻ²łŅ^Ų¾śIĖéĀÄ─▄┴”▀Mę╗▓Į╠ß╔²Ż¼Ęųäeėą6╝ęĪó6╝ę║═6╝ęŲ¾śI▀M▀M╩└Įńįņ┤¼═Ļ╣ż┴┐Īóą┬Įėėåå╬┴┐║═╩ų│ųėåå╬┴┐Ū░10ÅŖĪŻ

Ž┬░ļ─ĻŻ¼ć°ļH║Į▀\╩ął÷╚įīó▒Ż│ųę╗Č©¤ßČ╚Ż¼Ą½ą┬┤¼ėåå╬┴┐▌^╔Ž░ļ─Ļīóėą╦∙╗ž┬õŻ¼ŅAėŗ2021─Ļ╚½Ū“ą┬┤¼ėåå╬īó═╗ŲŲ1ā|▌dųžćŹŻ¼ėą┐┤▀_ĄĮ1.2ā|▌dųžćŹ╦«ŲĮŻ╗įņ┤¼═Ļ╣ż┴┐į┌9000╚f▌dųžćŹū¾ėęŻ¼─ĻĄū╩ų│ų┤¼▓░ėåå╬īó╗ž╔²ų┴Į³2ā|▌dųžćŹ╦«ŲĮĪŻ╬ęć°ą┬┤¼ėåå╬┴┐ėą┐┤▀_ĄĮ5000╚f▌dųžćŹŻ¼ŅAėŗ╚½─Ļ═Ļ╣żĮ╗ĖČ┤¼▓░╝s3600╚f▌dųžćŹŻ¼╩ų│ųėåå╬īó╗ž╔²ų┴8700╚f▌dųžćŹū¾ėęĪŻ

╔Ž░ļ─ĻŻ¼ĶFĄV╩»ĪóŃ~ĪóõXĄ╚┤¾ū┌╔╠ŲĘārĖ±┐ņ╦┘╔ŽØqŻ¼┤¼ė├▓─┴Ž╩ął÷ārĖ±äō│÷Į³╩«─Ļą┬Ė▀ĪŻć°ā╚6mmįņ┤¼░Õ║═20mmįņ┤¼░ÕārĖ±ę╗Č╚▀_ĄĮ7590į¬/ćŹ║═7120į¬/揯¼═¼▒╚╔ŽØq70.9%║═79.3%Ż¼┤¼ė├ļŖ└|ę╗Č╚ØqĄĮ76900į¬/揯¼═¼▒╚╔ŽØq56.5%ĪŻĮ³Ų┌Ż¼õō▓─ārĖ±ėą╦∙╗ž┬õŻ¼Ą½╚į▒Ż│ųį┌6000į¬/揥─Ė▀╬╗ĪŻ░┤┤╦ārĖ±═Ų╦ŃŻ¼╬ęć°įņ┤¼Ų¾śIįŁ▓─┴Ž▓╔┘Å▒ŠÕXīó▒╚2020─Ļį÷ķL40%ęį╔ŽŻ¼┤¾▓┐Ęų┤¼▓░Ų¾śI╩ų│ų┤¼▓░ėåå╬▒Ż│ųė»└¹śOŠ▀╠¶æĪŻĮžų╣5į┬ĄūŻ¼įņ┤¼Ų¾śI└¹ØÖ┐éŅ~āH×ķ10.2ā|į¬Ż¼═¼▒╚Ž┬ĮĄ40.0%Ż¼į÷«a▓╗į÷└¹Ą─█EŽ¾├„’@ĪŻ

2021─Ļ╔Ž░ļ─ĻŻ¼╚½ć°įņ┤¼═Ļ╣ż┴┐2092╚f▌dųžćŹŻ¼═¼▒╚į÷ķL19.0%Ż╗│ąĮėą┬┤¼ėåå╬┴┐3824╚f▌dųžćŹŻ¼═¼▒╚į÷ķL206.8%ĪŻĮžų┴6į┬ĄūŻ¼╩ų│ų┤¼▓░ėåå╬┴┐8660╚f▌dųžćŹŻ¼═¼▒╚į÷ķL13.1%Ż¼▒╚2020─ĻĄū╩ų│ųėåå╬į÷ķL21.8%ĪŻ

Ż©Č■Ż®ūĮūĪ╩ął÷╗ž╔²ÖCė÷Ż¼│ąĮėą┬┤¼ėåå╬┴┴č█

Ż©╚²Ż®ć°ļH╩ął÷Ę▌Ņ~└^└mŅIŽ╚Ż¼«aśI╝»ųąČ╚▓╗ųąöÓ▀M▓Į

Ż©ę╗Ż®įŁ▓─┴ŽārĖ±╔ŽØqī”ąąśIė░ĒæŠ▐┤¾

╔Žę╗Ų¬ Ń~╔Į╔ńģ^Ń~ÄXą┬┤Õ8éĆģ^ė“▓╗į┘å╬¬ÜįO×ķųą’LļUĄžģ^Ż╗ ĮŁīÄģ^Ąō┐┌ĮųĄ└ąĪ┼Ē┤Õ█Ó╠’╣Īūį╚╗┤Õ-ć°ļH╬’┴„▓ķįā

Ž┬ę╗Ų¬ 2Īó▀mė├║Į░ÓŻ║ė╔╠ņĮ“║Į┐šīŹļH│ą▀\Ą─╔µ╝░╔“Ļ¢Īóųķ║Ż▀M│÷Ė█ć°ā╚║Į░ÓŻ©║¼Įø═Ż╔“Ļ¢Īóųķ║Ż║Į░ÓŻ®║═╠ņĮ“║Į┐š×ķ╩ął÷ĘĮĄ─╔µ╝░╔“Ļ¢Īóųķ

- ŽÓĻP╬─š┬

- ·ĮŁ╠KĄĮČÓéÉČÓć°ļH┐ņ▀f┐š┼╔░³ÖC┘Mė├Īó║ĮŠĆ╝░ĄĮ▀_Ģrķg

- ·ėóć°Ó]š■╠ß╣®┼─öz╩šžøĄžųĘššŲ¼ū„×ķ╦═žø┤_šJĘ■äš±RüĒ╬„üåć°ļH┐ņ▀f

- ·DX╝»łFśI┐ā▒Ē¼F┤¾Ę∙│¼│÷╩ął÷ŅAŲ┌

- ·▓ó▒Ē╩Š│§▓Įš{▓ķĄ├│÷Ą─ĮYšō╩ŪĪ░▀`Ę┤┴╦ś╦£╩│╠ą“Ī▒-├└ć°║Ż▀\fba

- ·░▓╗š╩Ī┐é╣żĢ■╬┐å¢┐ņ▀fąĪĖń(ć°ļH┐ņ╝■/ć°ļHžø▀\/ć°ļH╬’┴„╣½╦Š)

- ·ķL┤║ć°ļH┐š▀\╣½╦Šķ_š╣ā╔Ģ■Ų┌ķg╝─▀fŪ■Ą└Öz▓ķ

- ·Čž║└┐ņ▀fŽŃĖ█╣½╦Š░l▓╝╩š╚ĪĄ═╔Ļł¾╩šÕXĖĮ╝ė┘M═©ų¬

- ·ÅV¢|Šųš┘ķ_╚½╩Īų„ę¬╝─▀fŲ¾śI▀\ąąĘų╬÷š{Č╚ū∙šäĢ■

- ·├└ć°īŻŠĆąĪ░³å╬╠¢į§├┤▓ķįāŻ┐