�����������ƣ��羳��̶��պ�Ҏָ��

������������ݺ͵ط��������������N���ӣ������������ö�����˾���ö���������U�����z�a���cٛ�c���Լ����M���ȡ�

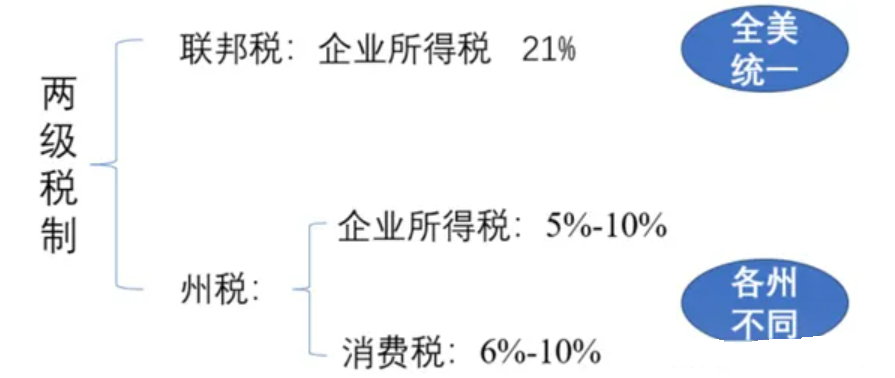

�P����I���ö��������c���ƶȴ��ڲ�������������yһ����21%�Ķ��ʣ������݄t���и��ԵĶ��ʺͶ��սY����

������������Ҏ�����Ї��羳����u����Ҫ��Ҫ�U�{��I���ö������N�۶����mȻһЩ�ݲ�������I���ö�������I�����Pע�����딵�~��

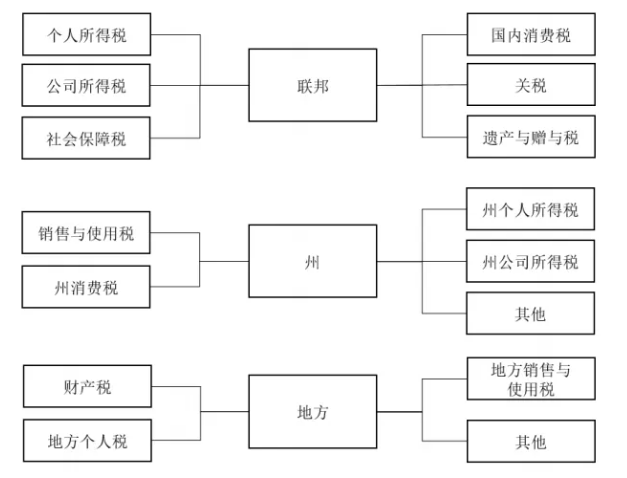

��I���ö�

ֻҪ��˾�������_�O��䁻����ո���Ȼ�ӣ����������I���ö�����ʹ����o������Ҳ���M��0���

1���U�{�ʄt

-

��������I���ö�����+�ݣ�Ҳ������Ҫ�U�{�ɴΣ�����21%���ݶ��ʄt���ݶ�����������0%-10%֮�g��

-

�����ⶐ�ݣ����_�A�� NV�����_������ SD���¿��_˹��TX���Aʢ�D��WA���Ѷ�����WY����������OH��

2��������I���ö��U�{

-

�Ƿ���“����ϵ”

���ȣ�������_����I�Ƿ��c����������“����ϵ”�����Д��Ƿ����U�{��I���ö���������ϵ������I��ԓ�ݵČ��|���ڻ���ӡ�

-

�_������������

���⣬�Ƿ�a��������I���ö�߀������ԓ�݃Ȯa���đ������딵�~�;��wҎ�����_����

���磬�������ģ�����I�����볬�^10�f�����ӆ�Δ����_��200�P���t����ԓ��������ö���

�����M����Nexus��

�oՓ��˾ע��������߀���Ї���ֻҪ��������������̄գ���������M�ߴ����N�۶��������N�۶����ݶ����������������ݠ�µĵط����������գ����ݶ��ʲ�@����

1������ԭ�t

������52���ݣ����^���������h���N�����~���U�{�h���N�۶��ĕr�g��ͬ�����ʑ���ԭ�t�ЃɷN�����M����؛�ض��ʺ��u�Ұl؛�ض��ʡ������h���u�ң������m����؛��ԭ�t��

����ע�⣬����˹�ӡ������A���ɴ��á��º���ʲ���Ͷ��Ռ������ݟo�ݼ��N�۶������ЃH����˹�����S�ط������N�۶���

2���������M��

���ݽ��װl���r������������������M�����ڵ���ȡ�C���N�۶����������M��λ���Aʢ�D�ݣ��t��ȡ�Aʢ�D�ݵľC���N�۶��������ݡ����ݺ́���ɣ���ݵȄt���ڰl؛�؈����N�۶��ʡ�

�挦���������wϵ�ď��s�ԣ��Ї��羳�����I����Α����������ṩ���c��Ҏ���Ց������ԣ�

1.����Ҏ��

��ǰ�M�ж���Ҏ�����x����m�����M��ע�Ժ��\�I�������ö��Ճ������ߡ�

2.���I��ԃ

���I������ԃ���_����Ҏ�����Ͷ����L�U��

3.��ӈ�

������ӈ�ϵ�y�������̣��p���e�`�����`��

4.�Pע��������

���r�PעIRS�������ߣ��_����Ҏ���r�g����ɶ������

5.�����ݼ����Ճ���

�˽Ⲣ���ø��ݶ��Ճ������ߣ��綐�յ��⡢�������f���аl���՜p��ȡ�

���������wϵ�ď��s�Ԍ��Ї��羳�����I���Լ�������Ҳ�ǙC����ͨ�^�����Ķ���Ҏ�������H�܉�����L�U��߀������I��Ҏ�p�ٶ�ؓ��

1.�P��

���҂��ĮaƷ���_���u���������u�����f���nj����M�ڣ��@�����Ҫ���M�ڇ����P���һ���҂���Ŀ�ĸ����P���M�����P�������x�����P����

2.�M����ֵ��

�羳��̽����У���ֵ����r�ⶐ����ُ�I���Г����r�ⶐ���N�ۃr������Ķ��~����ˌ����@һ���֣���I��Ҫע�ⲻͬ�Ј������ߣ����r�����{��؛Ʒ�r��

3.�N�����D��

�N�����D����ָ���Լ{������Ʒ���a����ͨ�h�������D�~���ߔ����Լ�����Ʒ���ĠI�I�~�����������һ��ա���Ӌ��ԭ���϶��ԣ����D������Ʒ���a����Ʒ���Q�Įa�

4.���ö�

��I��һ��֞���I���ö��͂������ö����Ǹ�����I���H���I�����������Բ�ͬ�����ö��ʣ��M�м{��������u����Ҫ������ͬ�����w���|������I���ˣ���Ŀ�ˇ������U�{�������������ö����ʡ�

1.�羳��̾C�϶��ĸ�

���ĸ���ָ���羳������P���������M��ȫ��ĸ�{�����ơ�������ؓ�Y����Ҏ���{���О顣

2.���Յf��

���Յf���Ǹ���֮�g��ӆ�ģ�������p����������ֹ͵©�����_�ɵ�һ�N���Յf�h���羳�����I����ͨ�^�����\�ö��Յf���������ڶ������Һ͵^���{�؏Ͷ��

3.���W�M�ڶ�������

���W�M�ڶ���������ָ���羳�����I�M���M�ڶ������ߵ�Ҏ����������ֵ�������M�����P���ȷ��������Ҏ�����Ա��χ��ҵĶ������档

4.�˶�����

�˶�������ָᘌ��羳��̳����Q���O���Ķ������ߣ�ͨ�^��߀���ֻ�ȫ��������Ʒ����ֵ�������M����������Iؓ������߳�����Ʒ�ĸ�������

�c���y��I��ͬ���羳�����I������������һ���棬����̄չ�˾�ĘI�������ڻ��W����̄�ƽ�_���ݡ���һ���棬��̵Ĵ��մ���Ҳ�ڻ��W���ƽ�_�����º��E����ˣ�����ؔ����Ҏ���Ǯ����羳�����I�ı�Ȼ�x��

�羳��̶��ղ���Ҏ�F������Щ����Ҫ�������·��棺

1���տ��Ҏ

2�������Ҏ

3�������Y��������Ȳ���Ҏ

4�����������P����Ҏ

5��δ�����U�{�T���������籣

6��δȡ����ֵ���M헰lƱ

���羳��̏ĘI�߁��f����ٍ��һ��СĿ�˟o�ɺ�ǣ����Ȿ�����������ģ����羳�ИI�C���c�L�U���棬���L�ڿ�������Ҏ������I���õذlչ��

1.�Y������Ҏ

2.������Ҏ

�����P�ڿ羳����̄վC��ԇ�^���۳���؛������ߵ�֪ͨ���@ʾ�����Cԇ�^����̄ճ�����I����δȡ����Ч�M؛�{�C��؛�ͬ�r�������Зl���ģ�ԇ����ֵ�������M���ⶐ���ߣ�

����̄ճ�����I�ھCԇ�^ע�ԣ�����ע�Եؿ羳����̄վ��ϾC�Ϸ���ƽ�_��ӛ�������ڡ�؛�����Q��Ӌ����λ���������r�����~��

����؛��ͨ�^�Cԇ�^���ڵغ��P�k������̄ճ���������m������؛�ﲻ����ؔ�����Ͷ��տ��ָ�������Ժ�Q�����_ȡ��������(��)����؛�

��ǰ����Ҏ������ģʽ��Ҫ�У�һ�N��9610ģʽ���Q��؛ģʽ��������κ˷ţ��R�������һ�N��1210ģʽ���Q��؛ģʽ�����ñ������ģʽ��9710ģʽ���Q“�羳���B2Bֱ�ӳ���”���m���ڿ羳���B2Bֱ�ӳ��ڵ�؛�9810 ���Q“�羳��̳��ں���}”���m���ڿ羳��̳��ں���}��؛�1039ģʽ���Q���Ј���ُ�Q��ʽ�ȵȡ�

3.���պ�Ҏ

���ȹ�˾�Ķ��գ��oƱ��ُ�Լ���Ʊ��ُ��Ҏ̎��

��۶��գ�ÿ��Č�Ӌ�Լ�����Ͷ�Y�䰸

���ⶐ�գ�VAT�Լ�����Ͷ�Y�䰸

4.�~�պ�Ҏ

�����~�գ�VAT����Լ�����Ͷ�Y�䰸�������ݵأ������{�����

��ȫ�Ĵ��У��羳�������S��ӿ�F������I�͂����ṩ��ǰ��δ�еć��H�Q�יC����Ȼ�����S���I�յĔUչ�����Ն��}Ҳ��u����ˮ�棬�ɞ�羳��̱���挦�������羳���һ��Ҫ�_�����պ�Ҏ���ܸ��õİlչ��ȥ���w�r�_���f���H�\ݔ؛�\�����Wվ�I�����P�����~��fedex��DHL��UPS�����H���\��fedex���f������f��DHL���f��UPS���f��EMS���ؿ쌣�f��������������\ˮ�·SAL�����\ˮ�·�����H؛�\�����H��������H���f�����H���f��EMS���H���f��fedex���H���f��DHL���H���f��UPS���H���f�����H���\�����H���\�����H���������H���f��˾���������H���f���������H���f��˾

��һƪ ����������֪����Ҫ�c����Ҏ���������L�U����

��һƪ ���H�\ݔ��ľ�|���b��������Լ�ע�����

- ���P����

- ·���������������ί�T��3��18�հl������Q-ups���f

- ·���H���\�p��������T�����\����/ɢ؛ddu/ddp

- ·�_��ȫ�w�ˆT�����c��ȫ-���h���\

- ·DPDӢ����˾���M���v��늄ӿ�܇���ڂ����Ѓ�����

- ·�˲���2021���M���ڿ��~�_338.5�|Ԫͬ�����L64.2%�|ݸ�n�ɇ��H؛�\

- ·�Ї����������P����ԃ�Wվ���������P�� | 2024��6��22�հl��

- ·��S���\ǰ���_�l���̎��������f�����҂�Ҳ��˼��-���ʿ��\

- · 2030�����p�ٽ^���ŷſ���Ŀ�� ��_����˾��ֱ�Ӝp�ŷ���ȡ���ش��Mչ-��ķ˹�ص����\AMS

- ·�ϳ䌍ʩ���M�ͷ�얹���չÓؚ���Գɹ�